こんにちは、ひげックスです。

「放ったらかしで貯金を増やせないか。」

銀行が超低金利で貯金の利子ではほとんどお金を増やすことができない現代社会。手軽に、手堅く増やす投資として、SBI証券の新NISA口座でインデックス投資を始めました。

この記事では、インデックスファンドのS&P500と全世界株式オールカントリー(通称オルカン)に新NISA枠でインデックス投資している、2025年7月時点の運用実績を公開します。

ひげックス

ひげックスインデックス投資が投資の最適解であることを運用実績を公開することで実証していきますので、投資の参考にしてください。

投資したインデックスファンド

インデックス投資とは、株価指数(インデックス)に連動する商品(ファンド)に投資する方法です。私は

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

へ投資しました。

「SA&P500」は米国を代表する500社の株価指数、「オルカン」は全世界の2800銘柄以上の株価指数に連動するもので、この2つが最も代表的なインデックスファンドになります。

ひげックスS&P500はアメリカへの集中投資、オルカンは全世界への分散投資といったイメージです。

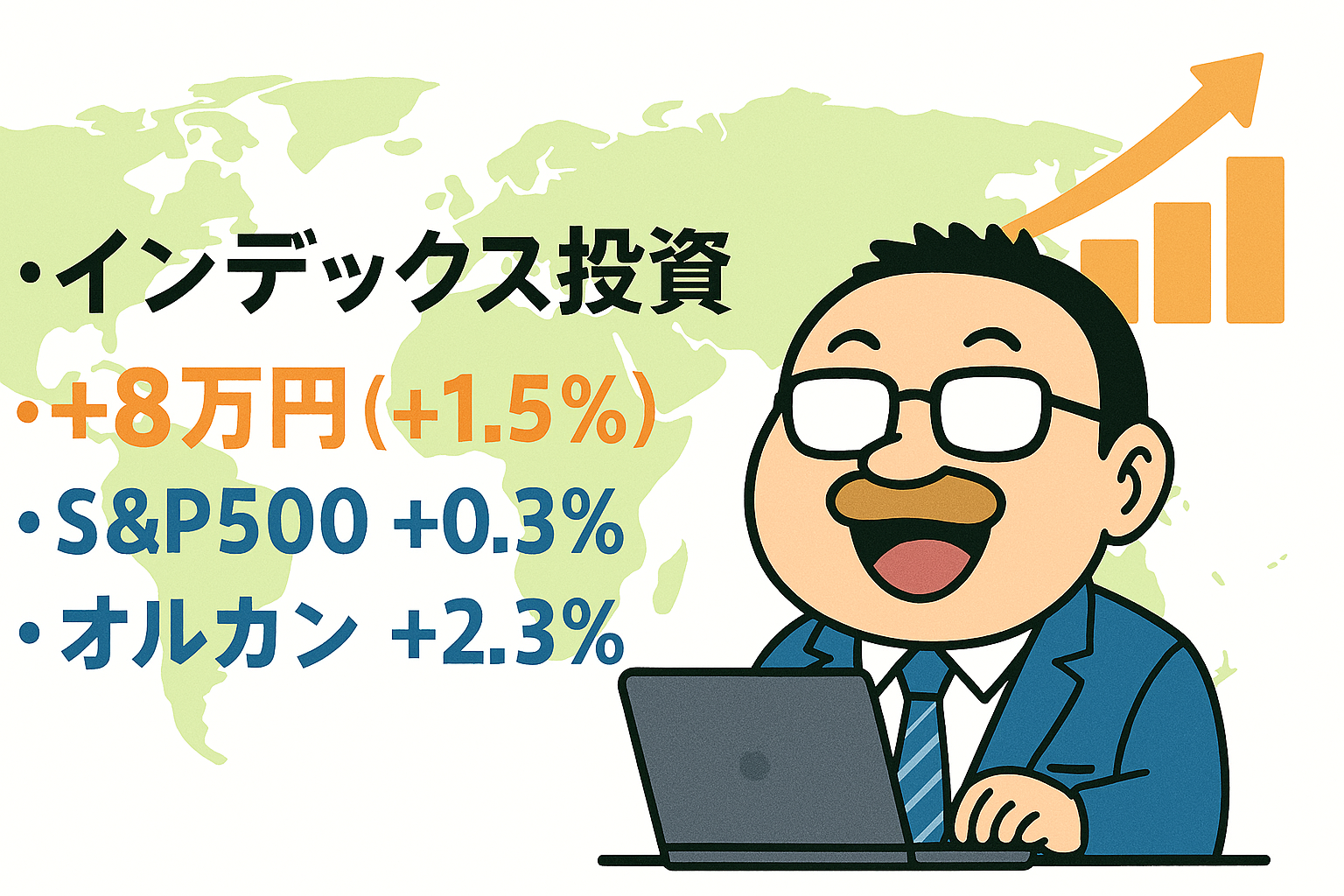

2025年7月時点の運用結果

SBI証券でNISA口座を開設し、2024年12月から始めたインデックス投資。それまで銀行に預けていた600万円を、S&P500へ240万円、オルカンへ360万円投資しました。

2025年7月時点の評価額は、S&P500が+6千円、オルカンが+8万円、計8万円(+1.5%)の利益となりました。先月が25万円の損失だったので大幅な上昇ですです。

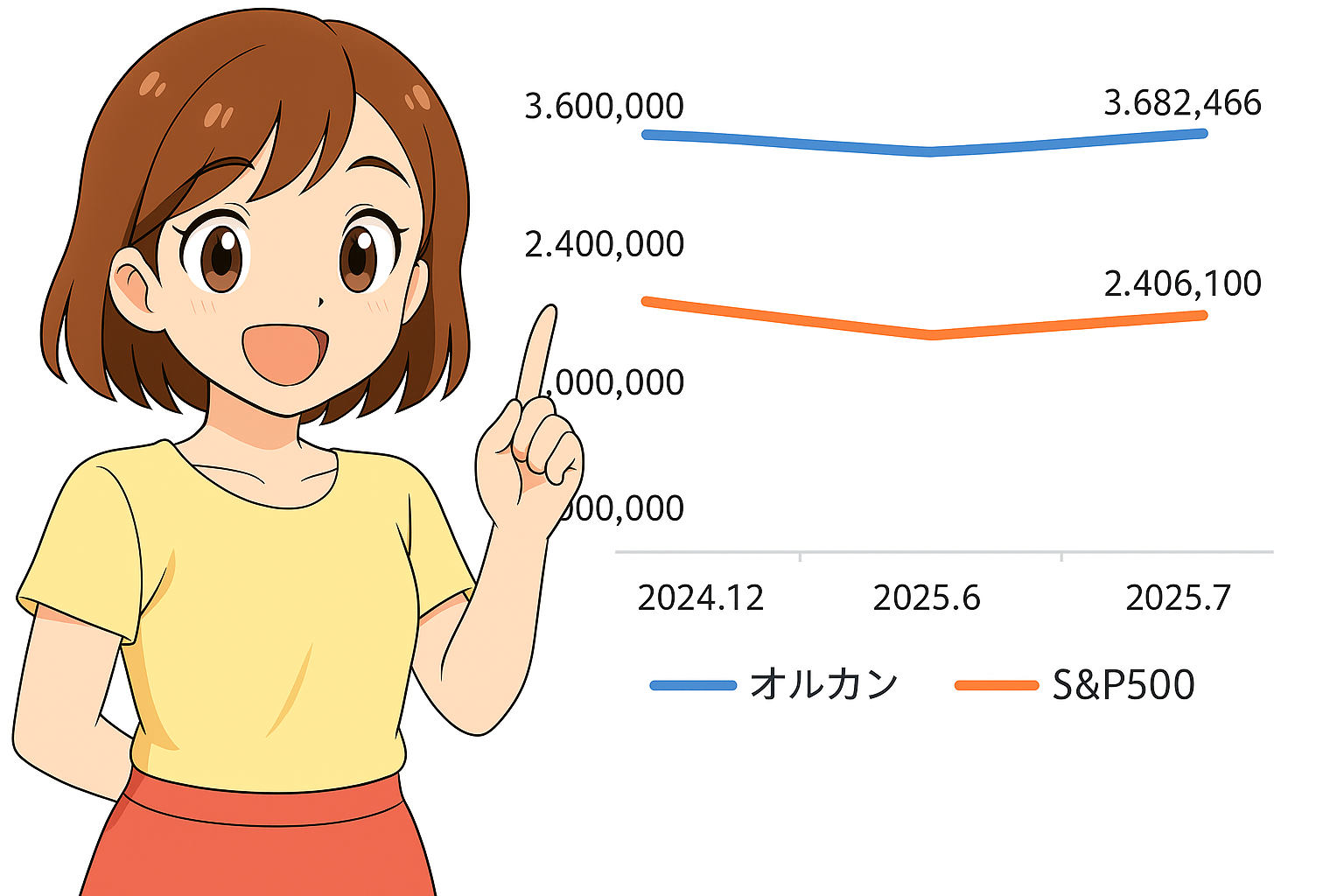

| ファンド名 | 2024年12月 | 2025年6月 | 2025年7月 | 利益 |

|---|---|---|---|---|

| S&P500 | 2,400,000円 | 2,257,548円 | 2,4061,00円 | 6,100円(+0.2%) |

| オルカン | 3,600,000円 | 3,483,547円 | 3,682,466円 | 82,466円(+2.3%) |

| 計 | 6,000,000円 | 5,741,095円 | 6,088,566円 | 88,566円(+1.5%) |

ひげックス

ひげックス先月から33万円の上昇。損失からの回復に時間がかかりましたが、ようやく利益が出ました。

よめめ

よめめインデックス投資は10年先を見据えた投資だから月々の利益は気にしない方がいいわよ。

NISA口座でインデックス投資するメリット

NISA(少額投資非課税制度)は投資で得た利益が非課税になる制度で、2024年にスタートした「新NISA」では、非課税枠が年間360万円に、非課税期間が無期限と大幅に改善されました。インデックス投資は長期で運用するほど効果を発揮するので、非課税期間が無期限となった新NISAと非常に相性が良く、資産を育てるのに最適です。

メリット①:上限枠まで使い切れる

インデックス投資は「口数単位」で購入できるため、NISAの非課税枠をほぼピッタリ使い切ることが可能です。

一方、個別株は通常「100株単位」でしか買えず、金額の端数が余りやすいというデメリットがあります。(証券会社によっては1株単位の購入もできるが、約定タイミングなどの制限あり。)

インデックスファンドなら、1円単位の積立投資も可能なので、年間の非課税枠を無駄なく使えるのが大きな魅力です。

メリット②:成長投資枠とつみたて投資枠を併用できる

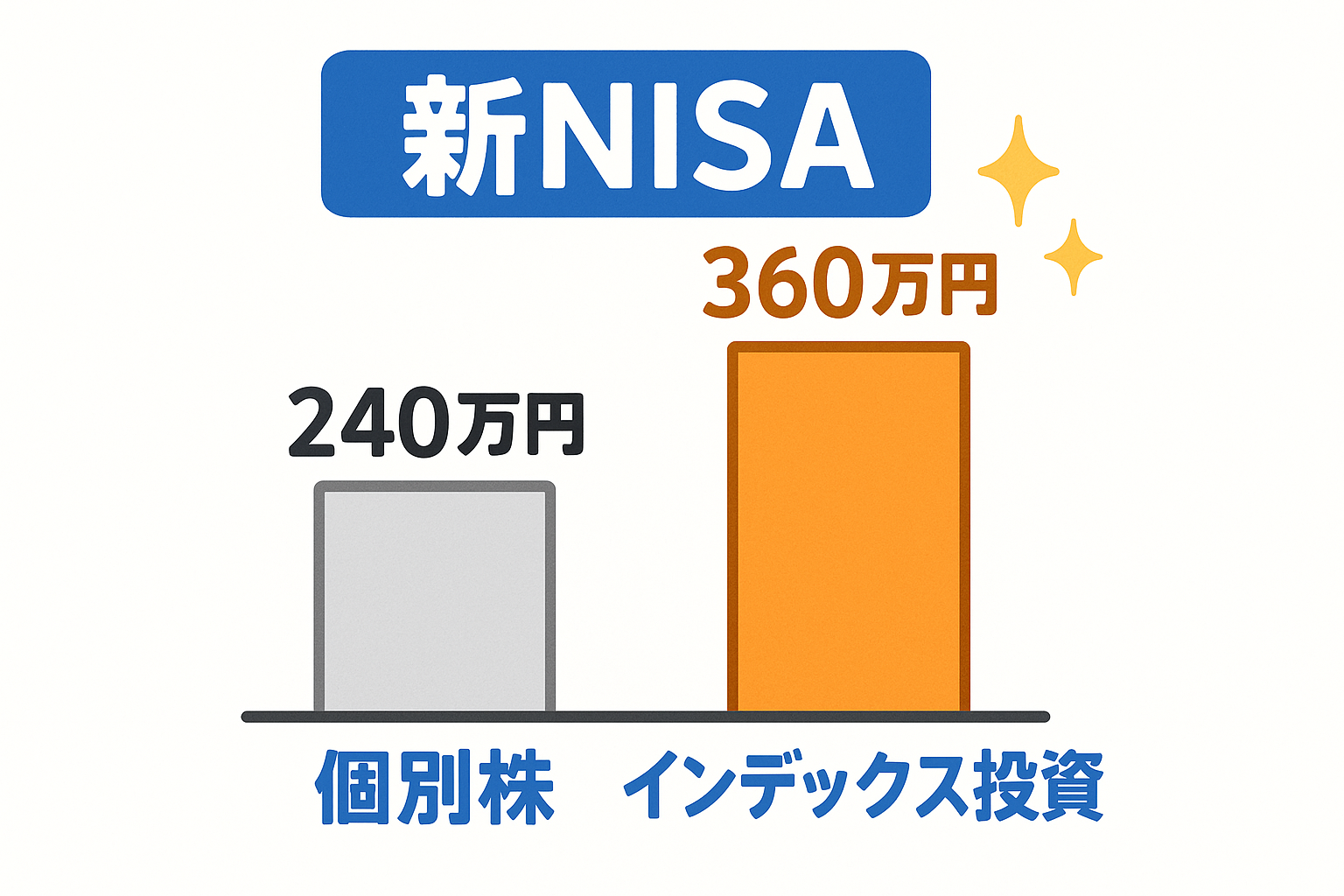

新NISAには「成長投資枠」と「つみたて投資枠」の2つの非課税枠があり、投資する年間上限額は成長投資枠が240万円、つみたて投資枠が120万円です。

個別株は「成長投資枠」のみの対象ですが、インデックス投資は両方の枠に対応しているため、合計360万円までの非課税投資が可能です。

メリット③:一部だけ取り崩して利益を得られる

インデックスファンドは口数単位(または金額指定)で売却可能です。

個別株のように100株単位でしか売却できないと、一部だけ利益確定したいときにもまとまった金額を動かす必要があります。

✅ インデックス投資ならファンドを保有したまま、一部だけ取り崩すことができます。

NISA口座の上限額1800万円に達し、インデックス投資の年利が4%だった場合、1800万円のファンドを保有したまま年間72万円、毎月6万円の利益を非課税で得ることができます。

📊 インデックス投資のメリット

| 項目 | インデックス投資 | 個別株投資 |

|---|---|---|

| 購入単位 | 口数単位・1円単位 | 通常100株単位 |

| NISA対応枠 | 360万円(年間上限) 成長投資枠+つみたて投資枠の両方に対応 | 240万円(年間上限) 成長投資枠のみ |

| 売却単位 | 口数単位・1円単位 | 通常100株単位 |

ひげックスインデックスファンドは1円単位で購入できるので、NISA枠をフル活用できます。

インデックス投資は証券会社が効率的

長期的に運用しても、NISA口座で運用しても、手堅く利益を得られるインデックス投資は、証券会社だけでなく様々な金融機関で始めることができます。しかし、結論から言えば、証券会社でのインデックス投資が最も効率的です。

効率その①:取扱ファンドが圧倒的に多い

証券会社では、数百本以上のインデックスファンドが取り扱われていますが、銀行ではインデックスファンドの取扱数が少なく、選択肢が非常に限られてしまいます。

証券会社でインデックス投資を始める場合、自分の投資スタイルや目的に合った商品を柔軟に選ぶことができます。

効率その②:手数料が安く、長期運用に最適

ネット証券を中心とした証券会社では、購入手数料が無料(ノーロード)のファンドが多く、信託報酬(運用管理費用)も業界最安水準のファンドが揃っています。

銀行の手数料も高くはありませんが、長期運用を前提とするインデックス投資において最終的なリターンへの影響は大きいです。

効率その③:NISAやiDeCoとの相性が抜群

証券会社は、新NISA・iDeCoなどの非課税制度に完全対応しており、銀行の窓口などに行かなくても、口座開設からファンドの購入・管理まですべてネットで完結できます。

特にSBI証券や楽天証券では、

・iDeCoの運用コストが業界最安

・新NISA対象の優良ファンドが豊富

といった特徴があり、税制メリットを最大限活かすには最適な環境です。

📊 銀行との違いを比較

| 比較項目 | 証券会社 | 銀行 |

|---|---|---|

| 取扱ファンド数 | 数百本(豊富な選択肢) | 数十本(選択肢が少ない) |

| 購入手数料 | 無料(ノーロードが主流) | 有料ファンドが多い |

| 信託報酬 | 業界最安水準 | やや高め |

| NISA対応 | 新NISA・iDeCo対応 | 一部のみ対応 |

ひげックスファンド数やコスト面からもインデックス投資は証券会社一択です。

まとめ

SBI証券のNISA口座へ600万円インデックス投資した結果、開始7ヶ月でS&P500は+6千円(+0.2%)、オルカンは+8万円(+2.3%)と順調に伸び、計8万円(+1.5%)の利益となりました。

年間360万円をNISA口座へ積み立てていき、5年後に1800万円の上限まで達すれば、その後は年利4%、年間72万円を生み出す金のニワトリの誕生です。

インデックス投資が投資の最適解であることをこれからも毎月実証していくので、また来月お会いしましょう。

✅インデックス投資でS&P500とオルカンに投資。

✅600万円投資した結果、運用7ヶ月目の利益は+88,566円(+1.5%)。

✅NISA口座でインデックス投資すると利益分だけ非課税で取り崩すことが可能。

✅インデックス投資には証券会社が効率的

ひげックス今月のインデックス投資の結果は好成績となりました。次回の更新もお楽しみにしてください。