我々の老後を支えてくれる年金。年金を繰下げ受給するだけで、文字通り永久に安泰な老後を過ごすことが可能です。

年金は繰下げ受給で

安泰な老後

「年金はもらえない。」「支払うだけ無駄。」

などの意見を多く聞かれますが、そんなことはありません。

ここでは年金を繰下げ受給した場合に受ける大きな恩恵について説明します。

70歳からの繰下げで月額30万円を受給

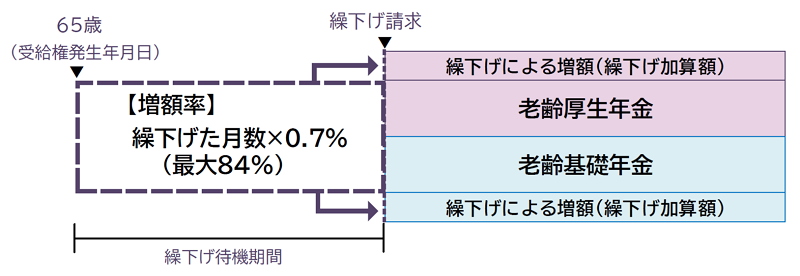

年金は65歳から支給されますが、繰下げ、つまり支給年齢を遅らせて65歳を過ぎてから受給した場合は、例外を除き、基本的には1か月毎に0.7パーセント増額されます。

増額率(最大84%) = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数

(日本年金機構HP)

65歳時点の年金額が200万円だった場合、65歳から12か月が経過した66歳の受給額は、8.4%増額されて、216万8千円になります。

0.7%×12か月=8.4%

200万円×108.4%=216万8千円

例)65歳から受給=200万円

例)66歳から受給=216万円(8.4%増額)

つまり、70歳から受給した場合は、65歳から5年、60か月が経過していますので、増額率は42パーセントまで上昇します。

0.7%×60か月=42%

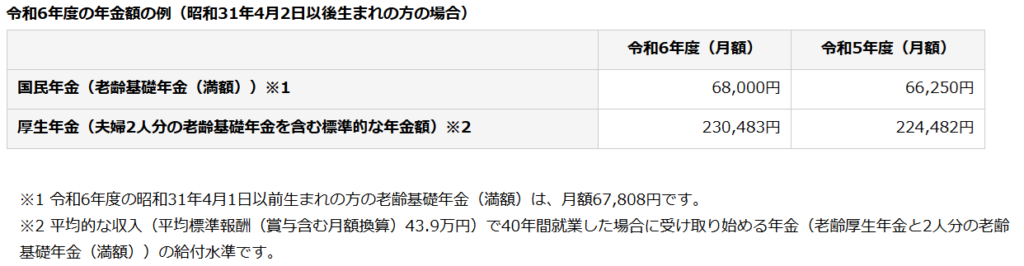

日本年金機構のホームページによると、夫が厚生年金に加入しており、妻が専業主婦だった場合の夫婦2人分の標準的な年金額は月額23万円。

(日本年金機構HPより)

しかし、夫が年金を70歳まで繰下げ受給した場合、夫の年金額は42%増額し、夫婦2人分の年金額は月額は約30万円になります。

妻

国民年金=6万8千円

夫

国民年金6万8千円×142%=9万6千560円

厚生年金9万4千483円×142%=13万4千165円

夫婦の年金月額=6万8千円+9万6千560円+13万4千165円=29万8千725円

夫婦の合計=月額30万円

(298,725円)

月30万円の年金受給で老後は安泰

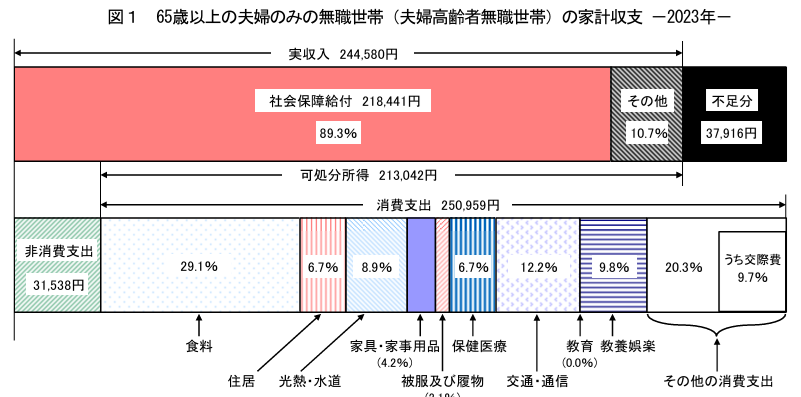

2023年の総務省統計によると、65歳以上の夫婦の月平均支出は約28万円。

標準的な年金額は月額23万円ですので、不足5万円は稼ぐか、節約しなければいけません。

年金だけでは5万円不足

(総務省統計局HPより)

しかし、70歳繰下げ受給により年金が月額30万円だった場合、支出を上回る収入を年金だけで得ることができます。2万円のお釣りが出るくらいです。

毎月2万円が黒字になる繰下げ受給

70歳までどうやって暮らすのか

繰下げ受給で金銭的にゆとりある生活は送れるのですが、問題は70歳までの生活費をどうやって得るのかです。定年が延びてきているとはいえ、それでも65歳定年の企業がほとんどですから、退職後にさらに5年間働くのか悩みどころです。

70歳まで仕事はしんどい

では、どうするのか?65歳まで働いて5年分の生活費を貯めておくのか?それとも70歳まで働くのか?不動産投資で家賃収入を狙うのか?

65歳から70歳までの収入はどうしよう?

答えは至ってシンプルです。退職金を5年間切り崩すだけ。何の準備も専門的な知識もいりません。投資も不要です。65歳まで働いて退職金をもらうだけで老後は安泰なのです。

65歳から70歳までは退職金で生活

理由もシンプルです。65歳まで働いた場合の標準的な退職金は約2千万円。

65歳の退職金は2千万円

65歳以降の夫婦の平均支出は月額28万円。

65歳以降の支出額=月28万円

夫婦に必要な生活費が月28万円ですから、1年間に必要な生活費は336万円になります。5年間だと1,680万円になります。

1年間の支出額=336万円

5年間の支出額=1、680万円

はい、そうです。皆様お察しのとおり、退職金を月28万円ずつ引き出しても、5年間で引き出した額は1,680万円で、退職金の2千万円よりも320万円少ない金額で生活できます。月30万円ずつ引き出しても5年間で1,800万円なので、これでも5年後に200万円の貯金が残ります。

毎月28万円の支出でも320万円残る

毎月30万円でも200万円残る

子育てが終わった65歳時点で、夫婦2人で月額30万円は魅力的な金額でしょう🙌

繰下げ受給の効果は永久

年金の繰下げ受給を選ばない理由の多くは、「元を取る前に死んでしまったら損をするから。」です。

繰下げ受給は長生きしないと損する

夫婦2人で年金を65歳から23万円受給した場合、80歳までの15年間でもらえる年金は4千140万円。70歳から30万円受給した場合、80歳までの10年間でもらえる年金は3千600万円。80歳時点では65歳受給の方が500万円上回っています。70歳繰下げ受給が65歳受給を上回る年齢は87歳からです。

86歳では65歳受給が5千796万円、70歳受給が5千760万円。87歳では65歳受給が6千72万円、70歳受給が6千120万円。以降は70歳受給がずっと上回ります。

| 年金受給総額 | 86歳までの総額 | 87歳までの総額 |

| 65歳受給 | 5千796万円 | 6千72万円 |

| 70歳繰下げ受給 | 5千760万円 | 6千120万円 |

70歳繰下げ受給は87歳からお得

平均寿命を考えると87歳は遅すぎると思いますよね?

87歳から得して遅くない?

平均寿命は平均であって、誰がいつ死ぬかは誰にもわかりません。87歳より遅いかもしれませんし、早いかもしれません。

65歳で受給年金に足りない月5万円を退職金2千万円から切り崩した場合、33年後に枯渇します。98歳で無くなるわけです。人生100年時代ですから、普通に考えたら十分ですねよ。

65歳受給でも退職金が2千万円あれば98歳まで安泰

ここで忘れてはならないのが老化です。65歳時点で毎月5万円下ろすことは簡単でしょう。ですが、80歳、90歳でもできますか?2千万円を65歳から毎月5万円下ろすと、80歳で残り1千100万円になります。そのとき誰にも頼らず、騙されず、盗まれず、正常な判断で残金から毎月5万円を下すことは非常に難しいでしょう。

80歳過ぎても毎月5万円ずつ下ろせるか

お金を人に預けることはお勧めできませんし、自身の判断力もいつまで正常かわかりません。もしかすると98歳以降も生き続けるかもしれません。地震などの災害や窃盗被害で全財産を失うかもしれません。何らかのアクシデントに遭い、貯金を失った場合、働くことができなければ夫婦で23万円の年金しか残らないのです。

貯金がなくなったら年金しか残らない

繰下げ受給していれば、財産を失っても、ボケていても、毎月30万円が夫婦に必ず入ってきます。繰下げ受給しない23万円からの不足分を、銀行の口座から自分自身でおろして生活し続けるよりもよほど確実でしょう。

確実に夫婦で毎月30万を安定受給

繰下げ受給のデメリット

良いことづくめに思える繰下げ受給にはデメリットもあります。大きなものは二つ。

税金や社会保険料などの非消費支出と加給年金です。

税金・社会保険料などの非消費支出

夫婦2人で、妻が国民年金、夫が国民年金と厚生年金を受給していた場合、税金などは主に夫にかかるので、夫の非消費支出を解説します。

1年間の年金額は、65歳受給で1,949,796円、70歳繰下げ受給で2,768,700円になります。

65歳受給=1年間の年金額は195万円

70歳受給=1年間の年金額は277万円

65歳以降にかかる社会保険料は、国民健康保険料と介護保険料です。社会保険料は住む地域によって若干の差はありますが、年金額が1,949,796円の65歳受給の場合、国民健康保険料は129,900円、介護保険料は56,707円、合計で186,607円。年金額が2,768,700円の70歳受給の場合、国民健康保険料は209,000円、介護保険料は107,619円。合計で316,619円。

65歳受給=1年間の社会保険料は18万円

70歳受給=1年間の社会保険料は31万円

次に税金です。税金には住民税と所得税があり、控除額の合計から年金を差し引いた金額に課税されるもので、ここでは「基礎控除(48万円)」「配偶者控除(38万円)」「社会保険料控除(65歳18万円、70歳31万円)」で計算します。

65歳受給の場合、年金額から基礎控除、配偶者控除、社会保険料控除、これらを引いた住民税の税額は5,000円。所得税は0円、合計で5,000円。70歳繰下げ受給の場合、住民税の税額は63,800円、所得税は24,400円、合計で88,200円です。

65歳受給=1年間の税金は5千円

70歳受給=1年間の税金は8万8千円

これらをまとめると次のとおりです。手取りの年金額は、65歳受給で1,758,189円(月額146,515円)、70歳受給で2,363,881円(月額196,990円)となります。

| 受給年齢 | 年金額 | 国民健康保険 | 介護保険料 | 住民税 | 所得税 | 手取り |

| 65歳 | 1,949,796円 | 129,900円 | 56,707円 | 5000円 | 0円 | 1,758,189円 |

| 70歳 | 2,768,700円 | 209,000円 | 107,619円 | 63,800円 | 24,400円 | 2,363,881円 |

夫の65歳受給の手取り年金額=175万円(月額14万円)

夫の70歳受給の手取り年金額=236万円(月額19万円)

次の大きなデメリットは加給年金です。加給年金とは、生計維持者が65歳受給時点で厚生年金に20年以上加入していて、配偶者が65歳未満(子供が18歳以下)の場合に受給できる年金です。配偶者、この場合は妻の生年月日が昭和18年4月2日以後だった場合、受給できる加給年金は年額408,100円で、妻が65歳になるまで受給されます。例えば、妻が5歳下の場合、夫が65歳から年金を受給すれば、妻は60歳から5年間(正確には65歳になる前の5年弱)で、408,100円×5年間=2,040,500円が受給されます。

(日本年金機構HP)

妻が65歳になるまで年額40万円の加給年金を受給

加給年金は妻が年金を受給できる65歳になると支給が停止されますが、夫が生計維持者で妻の年収が850万円未満であれば、1年間で40万円が受給されます。ですが、繰下げ受給場合は、加給年金は停止されます。単純計算で、妻が5歳下の場合に受給できる加給年金は5年間で200万円ですが、繰下げで夫が70歳から年金を受給した場合、妻は65歳になっているので加給年金は受給できません。つまり、200万円の損失です。

繰下げ期間中は年額40万円の加給年金は受給されない

妻が5歳下なら200万円受給されない

加給年金は65歳で停止される年金ですが、年額40万円は見逃せない金額です。

夫婦の年齢差は各家庭それぞれですが、繰下げ受給する場合は、税金や社会保険料、加給年金などを考慮して計画してください🤗

まとめ

夫が会社員、妻が専業主婦だった場合、夫婦2人世帯の平均的な年金額は月額で約23万円。

夫婦2人の年金は月額23万円

(妻=6万8千円、夫=16万2千円)

夫が70歳繰下げ受給した場合、夫婦2人世帯の平均的な年金額は月額で約30万円。

70歳繰下げ受給で夫婦2人の年金は月額30万円

(妻=6万8千円、夫=23万円)

65歳定年で退職金が2千万円だった場合、70歳までは退職金で生活。

65歳から70歳までは退職金の月30万円で生活

(退職金2千万円の場合、月30万円でも5年後に200万円残る)

年金の総受給額は、70歳繰下げ受給が65歳受給を上回る年齢は87歳からですが、繰下げ受給の効果は永久に続きます。

確実に夫婦で毎月30万を安定受給

大きなデメリットは税金と社会保険料が高額となること、年額40万円の加給年金が支給されないことです。加給年金は妻が年下の場合で、夫が65歳以降、妻が65歳になるまで支給される年金です。

夫の65歳受給の手取り年金額=175万円(月額14万円)

夫の70歳受給の手取り年金額=236万円(月額19万円)

70歳繰下げ受給した場合、文字通り死ぬまで安定した十分な年金を受給できます。ですが、税金や社会保険料が高額となること、加給年金が受給できないこと、早くに亡くなった場合は受給総額で損をすることなどのデメリットがあるので、夫婦で話し合って豊かな老後に備えましょう😊

年金の繰下げ受給は夫婦で話し合って決めましょう

コメント