「国からもらえる年金だけで老後は大丈夫なのか?」

この疑問は日本人の多くが抱えていると思いますが、私もそのうちの一人です。そんな不安を解消するため、2024年1月からSBI証券のiDeCo口座で毎月2万円の積立を始めました。

iDeCoは、「個人型確定拠出年金」のことで、毎月決まった金額を積み立てながら投資信託や定期預金などを運用し、60歳以降に年金または一時金として受け取る制度です。また、iDeCoは税制面でかなり優遇されていて、積立額が全額所得控除になります。

私が選んだiDeCoの運用商品は

✅eMAXIS Slim 米国株式「S&P500」

です。iDeCoは複数の商品を掛け合わせることもできますが、アメリカの成長を信じてS&P500の一本に絞りました。

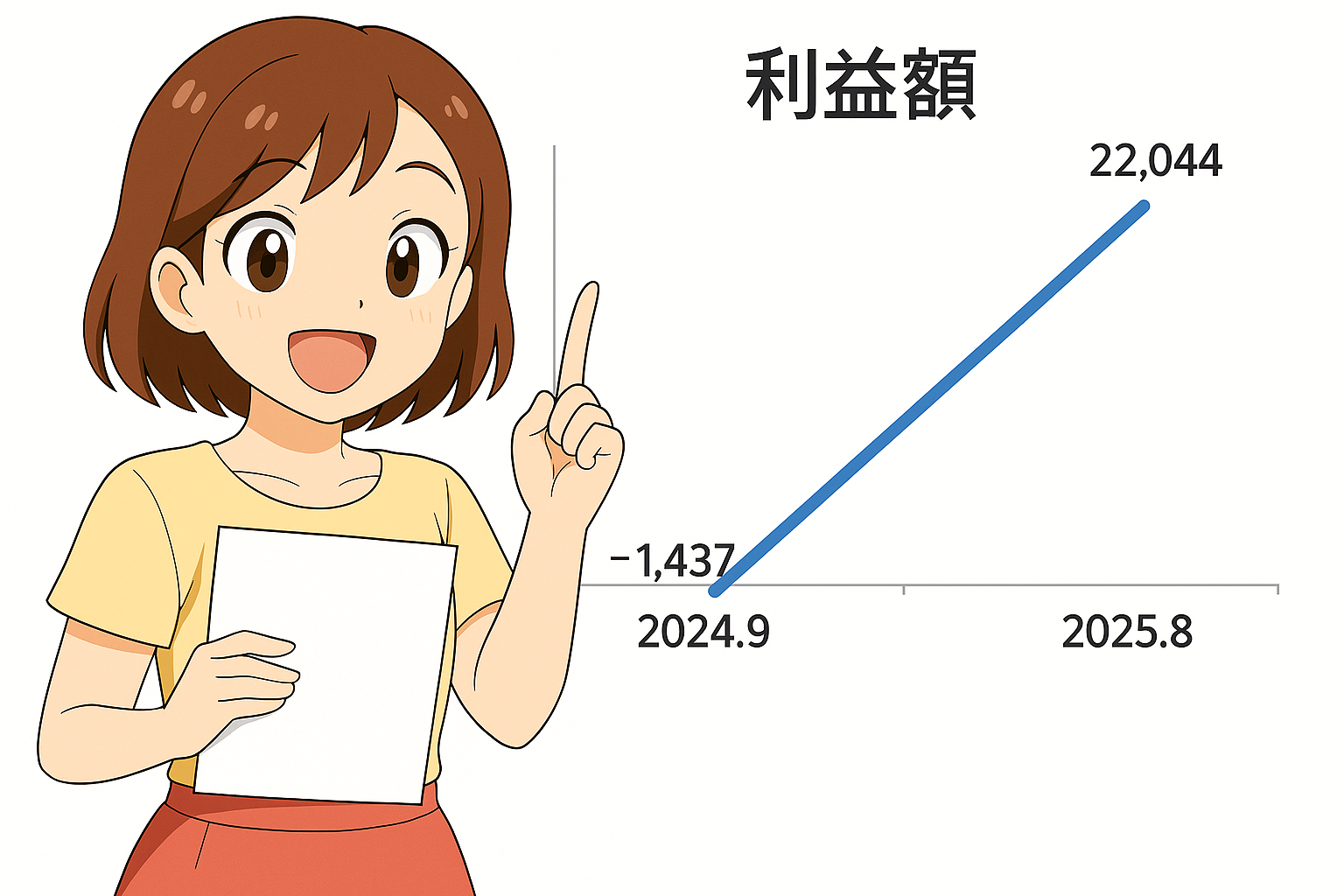

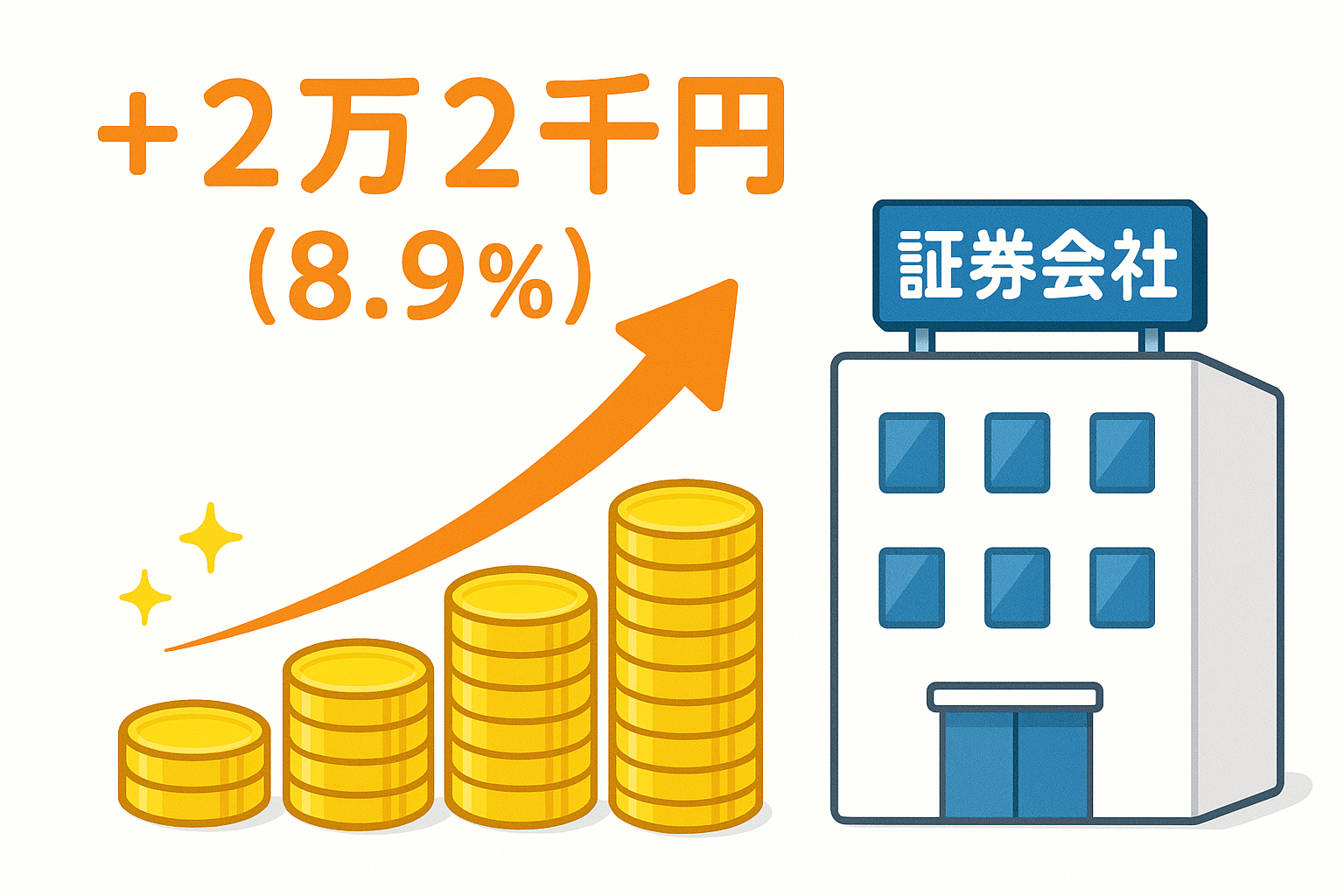

2024年1月から積立を始めたiDeCoは、2025年8月時点で

✅+2万2千円(+8.9%)

の利益となっています。

今回は、SBI証券で運用しているのiDeCoの投資成績を報告します。

ひげックス

ひげックスSBI証券のようなネット証券だと、商品や掛金の割合などが手軽に変更できるので、資産状況に合わせてiDeCoを運用できます。

2025年8月時点で利益は2万2千円

老後に備えてiDeCoで積み立て

国からもらえる年金だけでは老後生活が不安なので、SBI証券のiDeCo口座を開設して、2024年1月から個人型確定拠出年金のiDeCo始めました。

iDeCoは、アクティブ型の投資信託や元本確保型の定期預金などから運用する商品を選ぶ必要があり、複数の商品を掛け合わせることもできますが、私は

✅eMAXIS Slim 米国株式「S&P500」

の一本にしています。

S&P500は米国を代表する500社の株価指数に連動する投資信託で、元本割れするリスクはありますが、米国の成長によって大きなリターンが期待できます。

利益2万2千円(+8.9%)

iDeCoに積み立てできる金額は自営業、会社員、公務員などの職種によって上限額が異なっており、私は家計を圧迫しない無理のない範囲で、2024年は1万2千円、2025年からは2万円を毎月積み立てています。

運用当初は利益と損失を行ったり来たりし、1年前は-1千円の損失でしたが、2025年8月時点で、

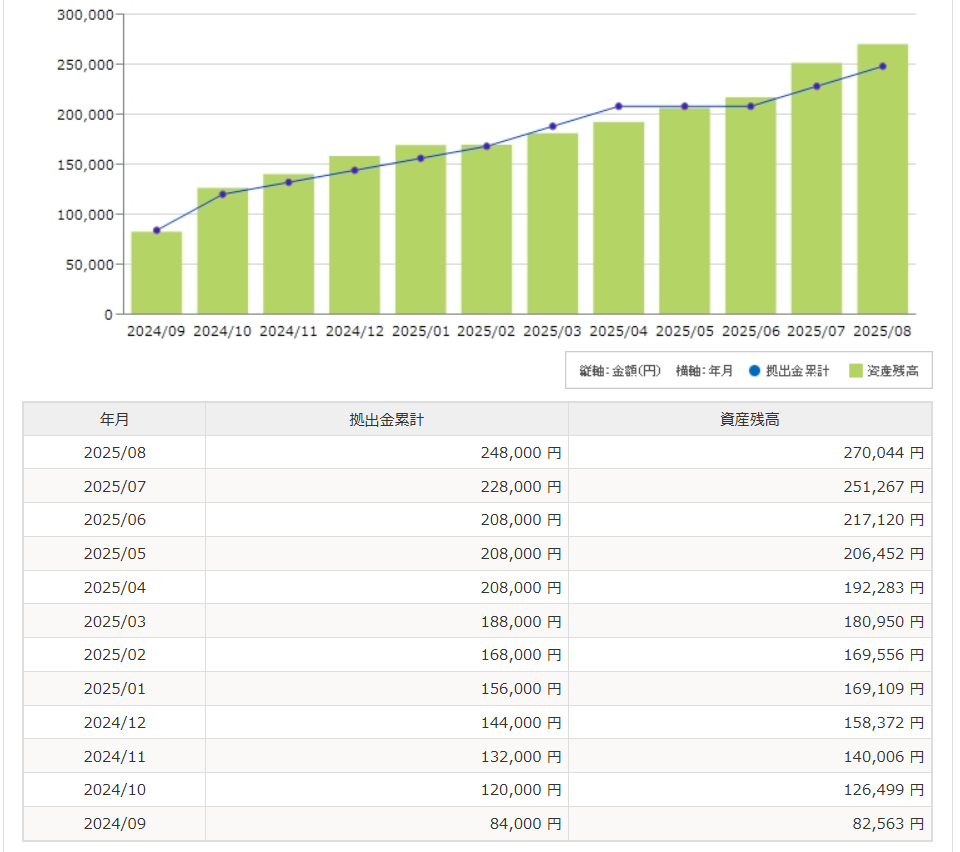

✅積立金24万8千円→資産残高27万円

✅+2万2千円(+8.9%)の利益

となりました。

| 項目 | 金額 |

|---|---|

| 積立期間 | 1年8月(2024年1月~2025年8月) |

| 積立金 | 248,000円 |

| 資産残高 | 270,044円 |

| 利益 | +22,044円(+8.9%) |

ひげックス積立額は多くありませんが、少しずつ利益が出ています。

およめ

およめアクティブ型のS&P500は利益が大きい反面、損失が出ることもあるのよ。

評価額のスクリーンショット

ひげックス

ひげックスSBI証券はiDeCoの積立額と損益の推移をグラフにしてくれるので、資産が増えていく様子が実感できます。

iDeCoの効果は10年間で100万円

10年間で53万円の利益

iDeCoは60歳以降に年金または一時金として受け取る制度で、現在のペースで10年間S&P500へ毎月2万円を積み立てた場合を想定します。

・積立期間=10年間

・積立額=毎月2万円

・年利=4%

毎月2万円積み立てると1年間で24万円、10年間で240万円です。S&P500は2010年から2020年までの10年間で平均年利が約10%でしたので、これを4%と低めに想定した場合でも、

✅10年間で53万円の利益

となり、資産額は240万円から293万円まで増えることが見込まれます。

10年間で48万円の節税

iDeCoは積立額が全額所得控除されるので、節税効果もあります。

例えば、年収500万円で所得税率が10%の場合、住民税10%と合わせて所得に20%の税金がかかるので、100万円の所得には20万円、200万円の所得には40万円の税金を払わなければいけませんが、iDeCoの積立額には税金がかかりません。

iDeCoの年間積立額が24万円の場合、この20%の4万8千円は税金を払わなくていいので、

✅10年間で48万円の節税

になります。

10年後の想定表

| 項目 | 内容 |

|---|---|

| 積立期間・積立額 | 10年間・毎月2万円 |

| 積立総額 | 2,400,000円 |

| S&P500の想定年利 | 4% |

| 10年後の想定資産 | 2,933,918円 |

| 想定利益 | +533,918円(+22%) |

| 節税額 | 480,000円(1年間48,000円) |

※節税額は所得税率が10%の場合。

ひげックス利益と節税額を合わせると、10年間で100万円以上の効果が得られます。

およめS&P500の年利は想定だけど、節税効果は確実なものよ。

証券会社でiDeCoを始めるメリット

アクティブ型の投資信託でリターンを狙わずに元本確保型の定期預金でも確実な節税効果が得られるiDeCoは、証券会社だけでなく様々な金融機関で口座を開設することができます。しかし、結論から言えば、証券会社で開設した方が得られるメリットが大きいです。

手数料が安い

iDeCoは口座管理手数料がかかりますが、証券会社が業界最低水準の月額171円程度に対して、銀行や保険会社は月額400円以上かかる場合が多いです。

iDeCoは60歳まで積み立てる投資ですから、手数料の差額は将来的に非常に大きくなります。

運用商品が豊富

銀行や保険会社のiDeCoでは手数料が高い商品や運用実績の低い商品が多いのに対し、証券会社なら手数料が安く、実績のある投信信託を選べるのが大きなメリットです。

証券会社は、資産を守る元本保証型から利益を狙うアクティブ型まで、幅広く自分にあった商品を選ぶことができます。

オンライン中心のサポート体制

銀行や保険会社は店頭の対面相談が主ですが、証券会社はwebサイト、オンライン中心のサポートです。

人によって向き不向きはありますが、窓口よりもオンラインで運用状況を管理し、手続きをした方が時間的な効率が上がります。

つまり、iDeCoで証券会社を選ぶことには

✅ 口座管理手数料が業界最低水準

✅ 元本保証型からアクティブ型まで選べる商品が豊富

✅ オンラインで手軽に管理

という大きなメリットがあります。

ひげックス私は、iDeCoの運営実績15年以上、加入者数No.1のSBI証券で口座を開設しました。

まとめ

SBI証券で口座を開設し、2024年1月からiDeCoを始めた結果、2025年8月時点で

✅積立金24万8千円→資産残高27万円

✅+2万2千円(+8.9%)

の利益となりました。

iDeCoで毎月2万円をS&P500へ積み立てた場合、2010年から2020年まで約10%だった平均年利を4%と低めに想定しても

✅10年間で53万円の利益

✅積立金240万円→資産残高293万円

まで増えることが見込まれます。

また、iDeCoは積立額が全額所得控除されるので、所得税率が10%の場合、住民税10%と合わせて20%の節税効果があり、積立額が1年間24万円だと

✅10年間で48万円の節税

になります。

利益と節税額を合わせた効果は10年間で100万円以上です。

節税だけでも確実な効果が得られるiDeCoは

✅口座管理手数料が業界最低水準

で、選べる商品豊富な証券会社で始めることをお勧めします。

ひげックス特に、SBI証券はネット証券として非常に使いやすく、楽天証券は楽天のサービスと連携できる点で使い勝手が良いです。