国からもらえる年金だけで老後は大丈夫なのか?

この疑問は多くの日本人が抱えていると思います。もちろん、私もその一人です。そこで将来への不安を少しでも減らすため、2024年1月からSBI証券でiDeCo口座を開設し、毎月2万円の積立を始めました。

iDeCoとは「個人型確定拠出年金」のことで、毎月決まった金額を積み立て、投資信託や定期預金などを運用し、60歳以降に年金または一時金として受け取れる制度です。最大の魅力は税制優遇で、積立額がそのまま所得控除となり、節税効果も得られます。

私が選んだ商品は、

✅eMAXIS Slim 米国株式「S&P500」

です。iDeCoは複数の商品を組み合わせることもできますが、私はアメリカ経済の成長力を信じ、S&P500一本に絞りました。

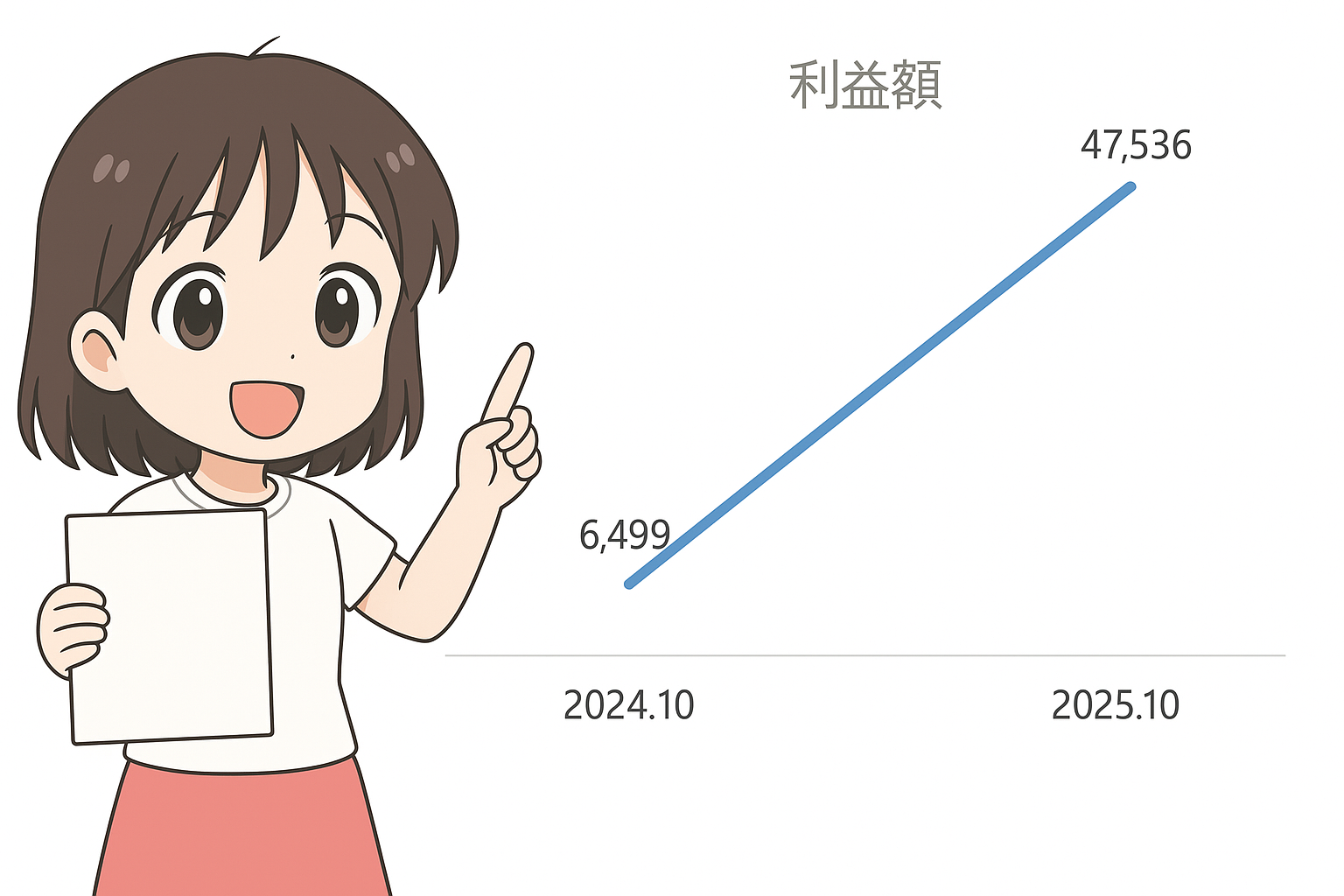

2024年1月から積み立てを始め、2025年10月時点の運用成績は次のとおりです。

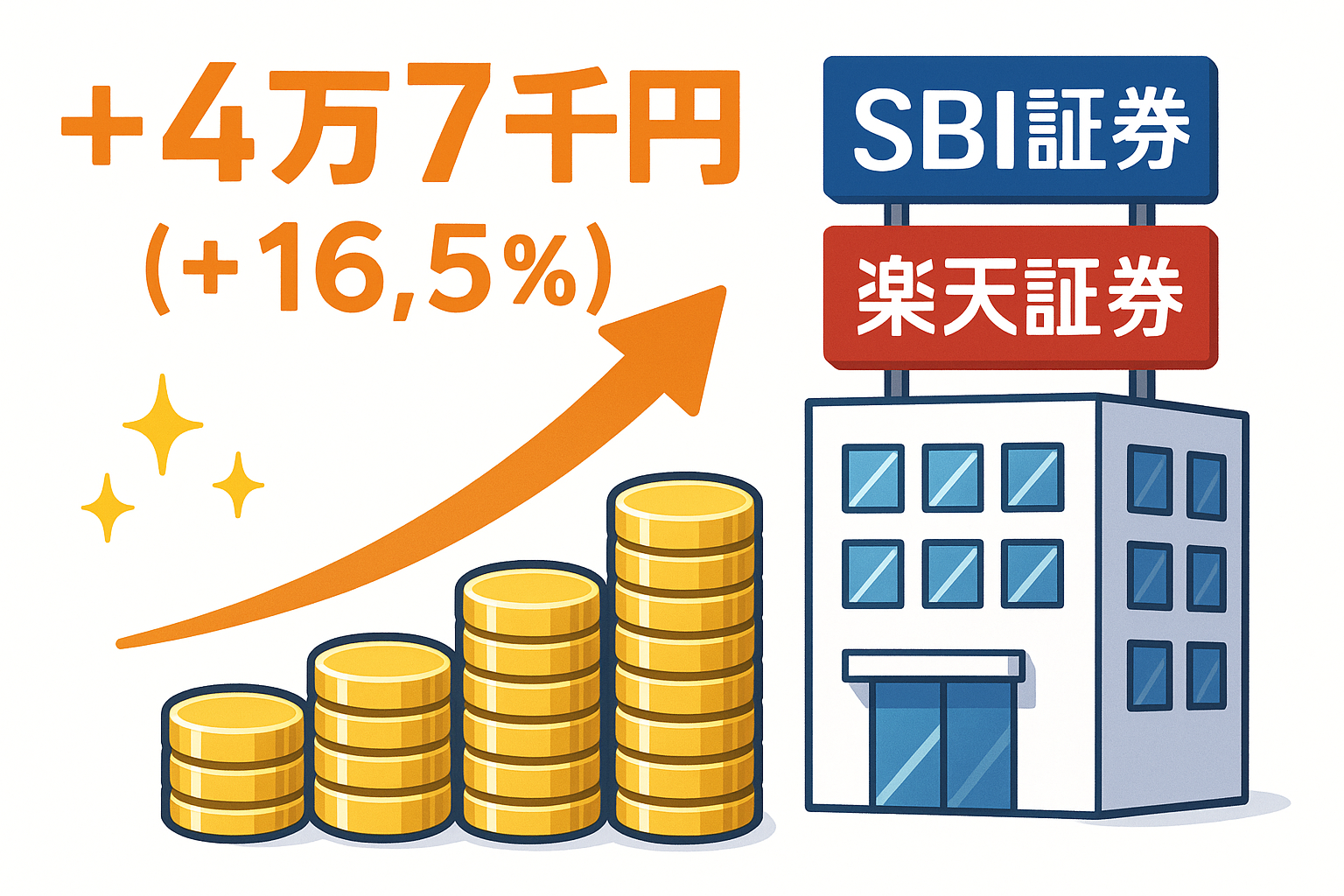

✅+4万7千円(+16.5%)

老後に備えて毎月決まった金額を積み立て、未来への含み益を増やしつつ現在の節税効果を得られることがiDeCoの特徴です。投資でお金を増やしたい方やiDeCoに興味がある方の参考になるよう、本記事では、私がSBI証券で運用しているiDeCoの成績を公開します。

ひげックス

ひげックス「投資を始めてみたいけど、本当にお金が増えるのか?」と、多くの方が疑問に思っているはずです。このブログでは、投資を実践した結果を公開することでその疑問に答えていきます。今回はiDeCoです。

▼公式サイトはこちら▼

2025年10月時点で利益は4万7千円

iDeCoで毎月2万円積み立て

みなさんは「国からもらえる年金だけで、老後は大丈夫なのかな?」と不安に思ったことはありませんか?

私もまさにその一人で、将来の生活に備えるために2024年1月からSBI証券でiDeCoを始めました。

iDeCo(個人型確定拠出年金)は、自分で商品を選んで積み立てる個人年金で、投資信託や定期預金などから選ぶことができます。利益目的なら投資信託の商品、元本確保なら定期預金の商品といったところです。

その中で私が選んだのは、次の商品になります。

✅ eMAXIS Slim 米国株式「S&P500」

S&P500はアメリカを代表する500社の株価指数に連動する投資信託で、元本割れのリスクはありますが、米国経済の成長によって大きなリターンを期待できる商品です。

利益は16.5%増の4万7千円!

iDeCoに積み立てできる金額は自営業、会社員、公務員などの職種によって上限額が異なっており、私は家計を圧迫しない無理のない範囲で、2024年は1万2千円、2025年からは2万円を毎月積み立てています。

運用当初は利益と損失を行ったり来たりして思うような成果は出ず、1年前の利益はまだ6千円でしたが、2025年9月時点の利益は次のとおりになりました。

✅資産残高33万5千円(←元本28万8千円)

✅利益=+4万7千円(+16.5%)

元本が少ないので金額として大きくありませんが、利益率は10%を超えています。

ひげックス

ひげックス銀行預金なら数百円しか増えていないので、iDeCoにして大成功です。

およめ

およめS&P500は元本割れのリスクもあるから商品選びは慎重にね。

| 項目 | 金額 |

|---|---|

| 積立期間 | 1年10月(2024年1月~2025年10月) |

| 積立金 | 288,000円 |

| 資産残高 | 335,536円 |

| 利益 | +47,536円(+16.5%) |

実際の取引画面

ひげックス

ひげックスSBI証券はiDeCoの積立額と損益の推移をグラフにしてくれるので、資産が増えていく様子が実感できます。

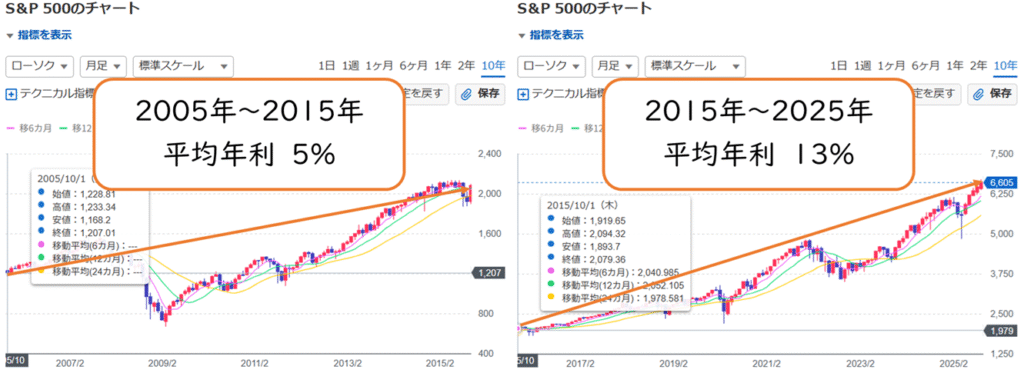

iDeCoの効果は10年間で100万円

S&P500は年利5%~13%

iDeCoで投資しているS&P500の過去20年間の平均年利は次のとおりです。

✅2015年10月~2025年9月=13%

✅2005年10月~2015年10月=5%

直近10年間は株価は好調で、低調だった2005年からの10年間でも年平均5%伸びています。

| 過去の期間 | 指標 | 利益率 | 平均年利 |

|---|---|---|---|

| 2015年10月~2025年9月 | 1,979 → 6,605 | 333% | 13% |

| 2005年10月~2015年10月 | 1,207 → 1,979 | 163% | 5% |

(S&P500はアメリカ企業500社の株価指数で、指標で表記されます。S&P500に連動する投資信託がeMAXIS Slim 米国株式S&P500です。)

出典:Yahooファイナンス

10年間の想定利益は69万円

iDeCoは個人で積み立てたお金を、60歳以降に年金または一時金として受け取る制度です。S&P500へ毎月2万円を10年間積み立てた場合を想定します。

毎月2万円積み立てると1年間で24万円、10年間の積立額は240万円です。S&P500の年利を5%と想定した場合、次の資産額まで増えることが見込まれます。

✅想定資産額=309万円(←積立額240万円)

過去20年間のうち低い期間の年利5%で想定しても、利益額は69万円(+29%)になります。

10年間で48万円の節税

iDeCoは積立額が全額所得控除されるので、節税効果もあります。

例えば、年収500万円で所得税率が10%の場合、住民税10%と合わせて所得に20%の税金がかかるので、100万円の所得には20万円、200万円の所得には40万円の税金を払わなければいけませんが、iDeCoの積立額には税金がかかりません。

iDeCoの積立額が月2万円、1年間で24万円の場合、この20%にかかる4万8千円の税金を払わなくてよくなります。1年間で4万8千円なので、10年間だと48万円が手元に残る計算です。

✅10年間で48万円の節税

10年後の想定表

| 項目 | 内容 |

|---|---|

| 積立期間・積立額 | 10年間・毎月2万円 |

| 積立総額 | 2,400,000円 |

| S&P500の想定年利 | 5% |

| 10年後の想定資産 | 3,095,000円 |

| 想定利益 | +695,000円(+29%) |

| 節税額 | 480,000円(1年間48,000円) |

※節税額は所得税率が10%の場合。

ひげックス利益と節税額を合わせると、10年間で100万円以上の効果が得られる想定です。

およめS&P500の年利は想定だから利益額は見込みになるけど、48万円の節税額は間違いないわ。

証券会社でiDeCoを始めるメリット

アクティブ型の投資信託でリターンを狙わずに元本確保型の定期預金でも確実な節税効果が得られるiDeCoは、証券会社だけでなく様々な金融機関で口座を開設することができます。しかし、結論から言えば、証券会社で開設した方が得られるメリットが大きいです。

手数料が安い

iDeCoは口座管理手数料がかかりますが、証券会社が業界最低水準の月額171円程度に対して、銀行や保険会社は月額400円以上かかる場合が多いです。

iDeCoは60歳まで積み立てる投資ですから、手数料の差額は将来的に非常に大きくなります。

運用商品が豊富

銀行や保険会社のiDeCoでは手数料が高い商品や運用実績の低い商品が多いのに対し、証券会社なら手数料が安く、実績のある投信信託を選べるのが大きなメリットです。

証券会社は、資産を守る元本保証型から利益を狙うアクティブ型まで、幅広く自分にあった商品を選ぶことができます。

オンライン中心のサポート体制

銀行や保険会社は店頭の対面相談が主ですが、証券会社はwebサイト、オンライン中心のサポートです。

人によって向き不向きはありますが、窓口よりもオンラインで運用状況を管理し、手続きをした方が時間的な効率が上がります。

つまり、iDeCoで証券会社を選ぶことには次のような大きなメリットがあるのです。

✅ 口座管理手数料が業界最低水準

✅ 元本保証型からアクティブ型まで選べる商品が豊富

✅ オンラインで手軽に管理

ひげックス私は、iDeCoの運営実績15年以上、加入者数No.1のSBI証券で口座を開設しました。楽天経済圏の住人だと楽天証券がお勧めです。

▼公式サイトはこちら▼

まとめ

1年10か月で利益は+16.5%

SBI証券でiDeCo口座を開設し、2024年1月から1万2千円、2025年1月から2万円を毎月積み立てた結果、資産額は次のとおり増えています。

✅資産残高35万5千円(←元本28万8千円)

✅利益=+4万7千円(+16.5%)

月2万円で10年後は300万円超

iDeCoで毎月2万円をS&P500へ積み立てた場合、10年間の積立額は240万円です。S&P500の平均年利を5%と想定した場合、利益額を合わせた資産は300万円を超えます。

✅月2万円積立×10年間=積立額240万円

✅平均年利5%運用=309万円(←積立額240万円)

確実な節税効果

iDeCoは積立額が全額所得控除されるので、所得税率が10%の場合、住民税10%と合わせて20%の節税効果があり、積立額が1年間24万円だと4万8千円の節税になります。

✅10年間で48万円の節税

利益と節税額を合わせた効果は10年間で100万円以上です。

証券会社は手数料がお得

iDeCoは口座管理手数料がかかりますが、証券会社で運用した場合は業界最低水準の月額171円で抑えることができます。

✅証券会社は口座管理手数料が業界最低水準

およめnever too early, never too late.

投資を始めるのに早すぎることはないし、遅すぎることもないわよ。