「銀行預金だけではお金は増えない…」

そんな不安から、2024年12月に SBI証券の新NISA口座 を開設し、インデックス投資を始めました。その結果、9ヶ月目で資産が600万円から637万円へと増えています。

インデックス投資とは、株価指数(インデックス)に連動する投資信託へ投資して市場全体の成長を取り込む投資方法 です。代表的なインデックスとして、日本では「日経平均株価」や「TOPIX(東証株価指数)」、米国では「S&P500」や「NASDAQ100」などがあります。

私が購入したインデックスファンドは、次の2つ。

・MAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー/通称オルカン)

理由は、数ある投資の中でも、この2つにインデックス投資がすることが「長期的に資産を増やす最適解」と考えられるているからです。

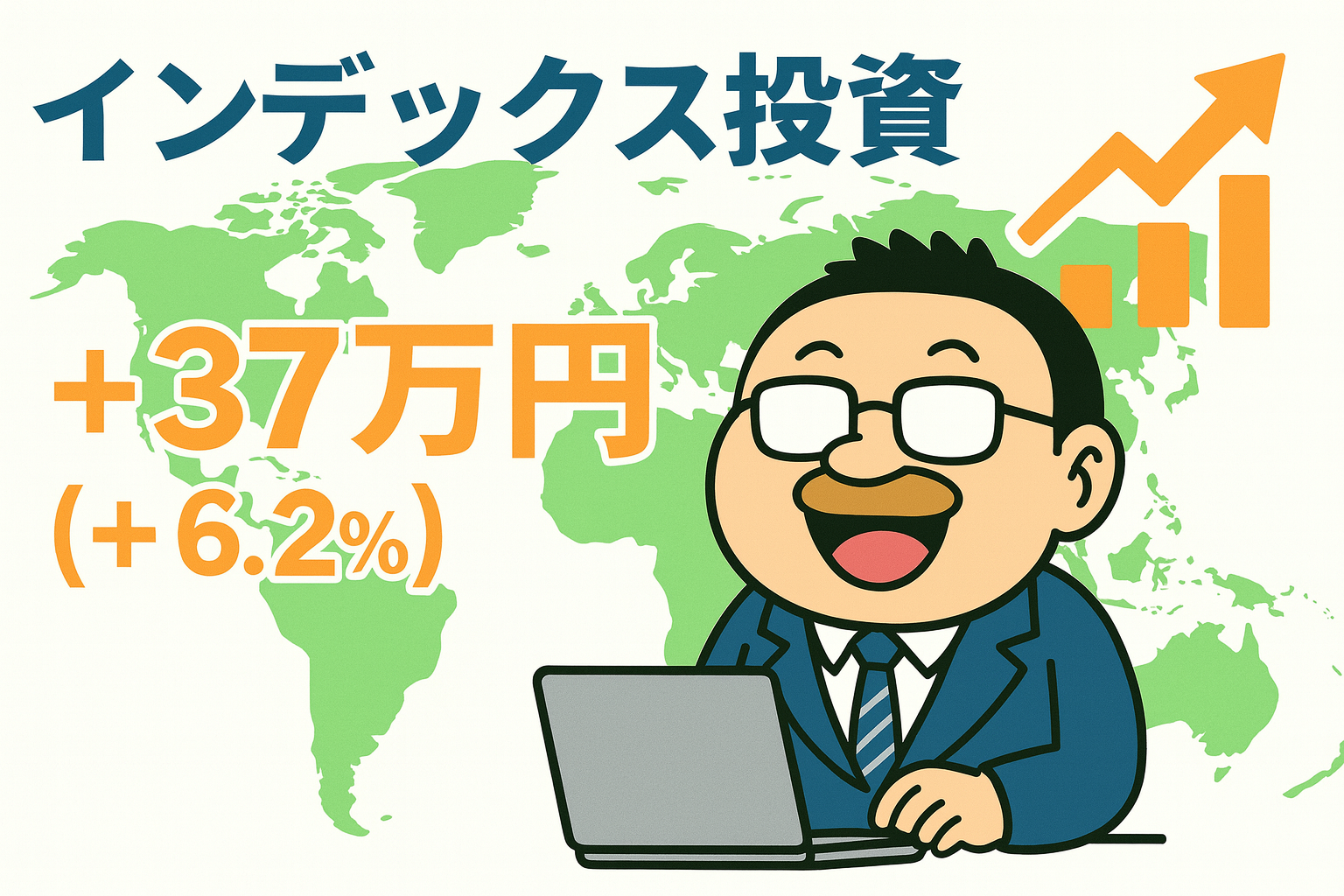

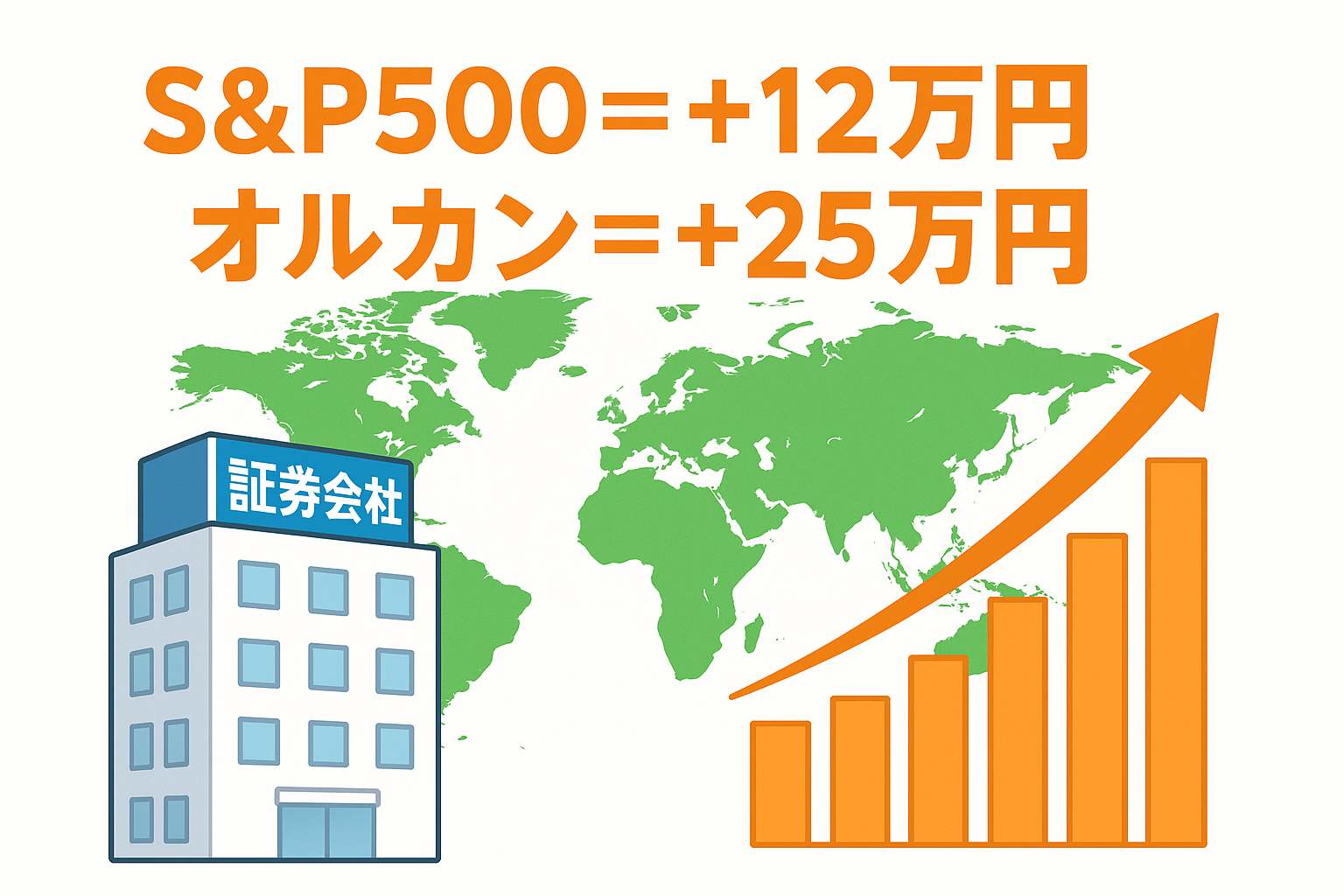

2024年12月に600万円を投資した2025年9月時点の運用成績は次のとおりでした。

✅ S&P500:+12万円

✅ オルカン:+25万円

➡ 合計 :+37万円

なんと、9ヶ月間で+6.2%、637万円まで増えました。

今回は、私がSBI証券を通じて取り組んでいる S&P500とオルカンへのインデックス投資の運用成績を紹介します。

ひげックス

ひげックス「投資を始めてみたいけど、本当にお金が増えるのか?」と、多くの方が疑問に思っているはずです。このブログでは、投資を実践した結果を公開することでその疑問に答えていきます。

▼公式サイトはこちら▼

2025年9月時点で利益は37万円

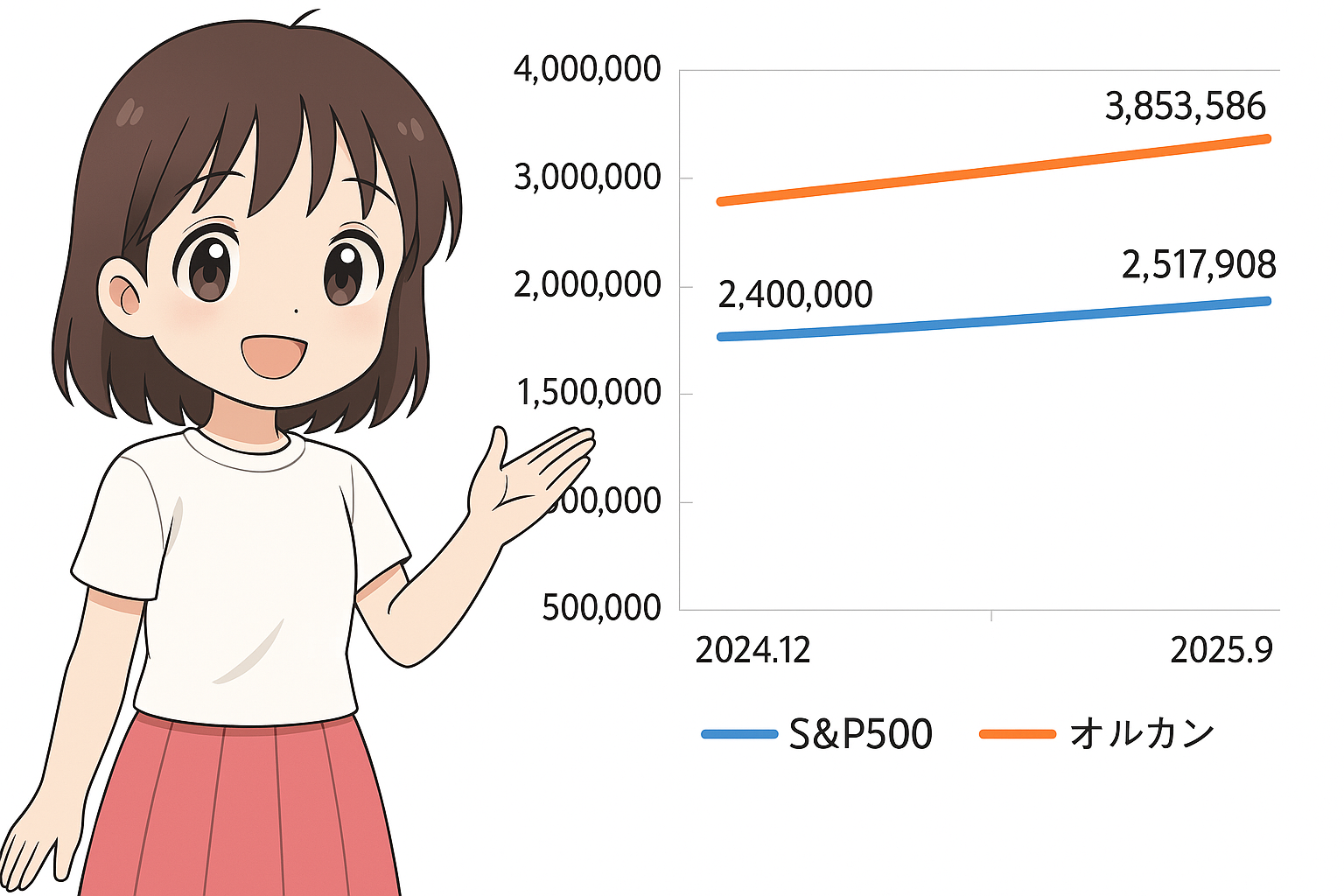

預金600万円をS&P500とオルカンへ投資

私はSBI証券でNISA口座を開設し、2024年12月からインデックス投資を始めました。これまで銀行に預けていた資産を、次の2つのインデックスファンドに振り分けています。

・eMAXIS Slim 米国株式「S&P500」:240万円

・eMAXIS Slim 全世界株式オール・カントリー「オルカン」:360万円

「S&P500」は米国を代表する約500社の株価指数に連動するファンド、「オルカン」は全世界の約2,800銘柄以上に分散投資できるファンドで、どちらもインデックス投資の代表的な商品です。

S&P500=+12万円・オルカン=+25万円

2025年9月時点の運用成績は次のとおりです。

✅S&P500=252万円(+12万円/元本240万円)

✅オルカン=385万円(+25万円/元本360万円)

預金から投資へ振り向けたことで、合計637万円(+37万円、+6.2%)という結果になりました。利益率は+6.2%なので、100万円投資したとすれば、9ヶ月間で106万円まで増えている計算です。

今月はS&P500などの米国株式が史上最高値をつけるなど、世界的に株高になった恩恵を受けて利益が大幅に伸びました。

| ファンド名 | 利益 | 前月比 | 2025年9月 | 2025年8月 | 2024年12月 |

|---|---|---|---|---|---|

| S&P500 | +117,908円 (+4.9%) | +86,763円 | 2,517,908円 | 2,431,145円 | 2,400,000円 |

| オルカン | +253,586円 (+7.0%) | +150,102円 | 3,853,586円 | 3,703,484円 | 3,600,000円 |

| 計 | +371,494円 (+6.2%) | +236,865円 | 6,371,494円 | 6,134,629円 | 6,000,000円 |

ひげックス

ひげックス運用して9ヶ月で利益が30万円を超えました。

およめ

およめインデックス投資は10年から15年先を見据えた長期投資だから、月々の利益は気にしない方がいいわよ。

評価額のスクリーンショット

ご留意事項:上記は筆者の運用実績であり、将来の成果を保証するものではありません。投資判断はご自身の責任で行ってください。

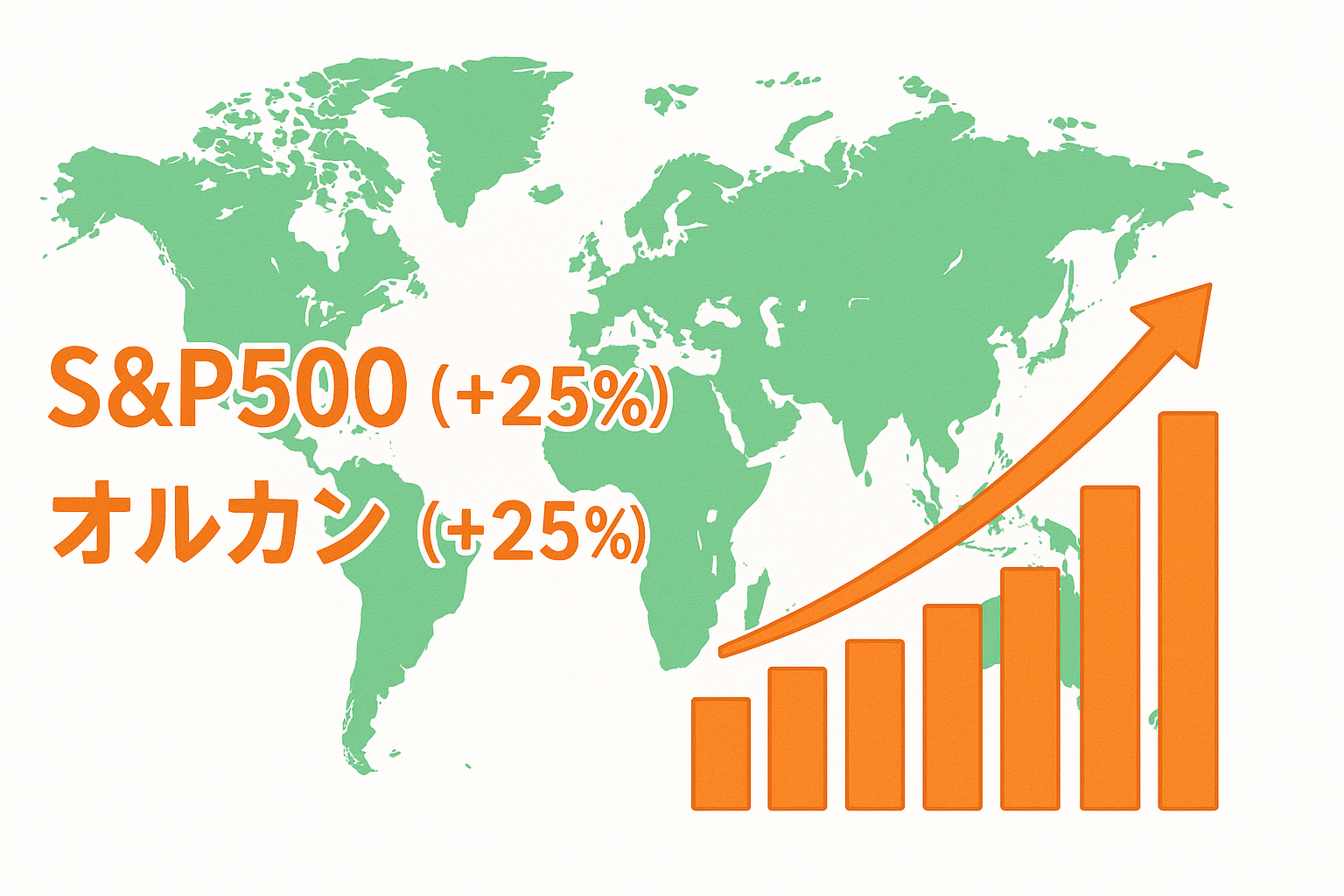

S&P500とオルカンは1年で25%上昇

S&P500=+25%・オルカン=+25%

インデックス投資は10年から15年かけて資産を増やす投資方法ですが、直近1年間の推移を見てみます。

2024年9月9日から2025年9月9日の1年間で、基準価額は

✅S&P500=2万8千円→3万5千円(+25%)

✅オルカン=2万3千円→2万9千円(+25%)

となっており、どちらも1年間で20%以上上昇しています。S&P 500とオルカンの平均的な年利は10%前後なので、この1年間はかなり好調だったようです。

しかし、好調だったとはいえ、2025年1月から2025年4月にかけての基準価額は

・S&P 500=3万4千円→2万6千円(-24%)

・オルカン=2万8千円→2万2千円(-22%)

と大幅に下落しているので、順風満帆だったわけではありません。その後は急激に回復して2025年9月にはどちらも最高値をつけています。

ひげックス

ひげックス2025年4月の暴落の時は狼狽して売ってしまうところでした。

およめ長期視点で、S&P 500とオルカンは年率約10%前後と堅調に成長しているの。

| ファンド名 | 騰落率 | 2025年9月 | 2024年9月 |

|---|---|---|---|

| S&P500 | +25.2% | 35,086円 | 27,858円 |

| オルカン | +25.5% | 29,518円 | 23,437円 |

S&P500の1年間グラフ

オルカンの1年間グラフ

(出典:三菱UFJアセットマネジメントHP)

インデックス投資は証券会社が効率的

長期的に運用しても、NISA口座で運用しても、手堅く利益を得られるインデックス投資は、証券会社だけでなく様々な金融機関で始めることができます。しかし、結論から言えば、証券会社でのインデックス投資が最も効率的です。

取扱ファンドが圧倒的に多い

証券会社では、数百本以上のインデックスファンドが取り扱われていますが、銀行ではインデックスファンドの取扱数が少なく、選択肢が非常に限られてしまいます。

証券会社でインデックス投資を始める場合、自分の投資スタイルや目的に合った商品を柔軟に選ぶことができるのです。

✅証券会社はインデックスファンド数が豊富

手数料が安く、長期運用に最適

ネット証券を中心とした証券会社では、購入手数料が無料(ノーロード)のファンドが多く、信託報酬(運用管理費用)も業界最安水準のファンドが揃っています。

銀行の手数料も高くはありませんが、長期運用を前提とするインデックス投資において最終的なリターンへの影響は大きいです。

✅証券会社は手数料が最安水準

NISAやiDeCoとの相性が抜群

証券会社は、新NISA・iDeCoなどの非課税制度に完全対応しており、銀行の窓口などに行かなくても、口座開設からファンドの購入・管理まですべてネットで完結できます。

特にSBI証券や楽天証券では、

・iDeCoの運用コストが業界最安

・新NISA対象の優良ファンドが豊富

といった特徴があり、税制メリットを最大限活かすには最適な環境です。

✅証券会社はNISAやiDeCoにも対応

証券会社と銀行との違いを比較

| 比較項目 | 証券会社 | 銀行 |

|---|---|---|

| 取扱ファンド数 | 数百本(豊富な選択肢) | 数十本(選択肢が少ない) |

| 購入手数料 | 無料(ノーロードが主流) | 有料ファンドが多い |

| 信託報酬 | 業界最安水準 | やや高め |

| NISA対応 | 新NISA・iDeCo対応 | 一部のみ対応 |

▼公式サイトはこちら▼

まとめ

9ヶ月間の利益率は+6.2%

SBI証券のNISA口座へ600万円をインデックス投資した結果、運用開始9ヶ月で資産は順調に伸びています。

✅S&P500=252万円(+12万円:+4.9%)←240万円

✅オルカン=385万円(+25万円:7.0%)←360万円

✅合計=637万円(+37万円:+6.2%)←600万円

直近1年間では+25%

代表的なインデックスファンドであるS&P500とオルカンの平均的な年利は10%前後ですが、この1年間はかなり好調で、どちらも1年間で+25%まで上昇しています。

✅S&P500=+25%

✅オルカン=+25%

インデックス投資は証券会社がお勧め

手堅く資産を増やすことができるインデックス投資は、次の理由から証券会社で始めることをお勧めします。

✅取扱ファンド数が数百本

✅購入手数料は無料が主流

✅信託報酬(運用管理費用)が業界最安水準

およめnever too early, never too late.

投資を始めるのに早すぎることはないし、遅すぎることもないわよ。

▼公式サイトはこちら▼